米国株に投資している方は、自分が保有している株が「スピンオフ」したことで特定口座から一般口座へ移管されてしまい、確定申告をどうすれば良いか不安になった経験がある方も少ないと思います。

私もスピンオフを経験した一人で、スピンオフとは何なのか?一般口座へ移管された株に対する課税の考え方はどうなるのか?いろいろと調べてみたので、この記事に記しておきます。

自分自身の備忘も兼ねていますが、少しでも皆様のお役にも立てば幸いです。

そもそもスピンオフとは?

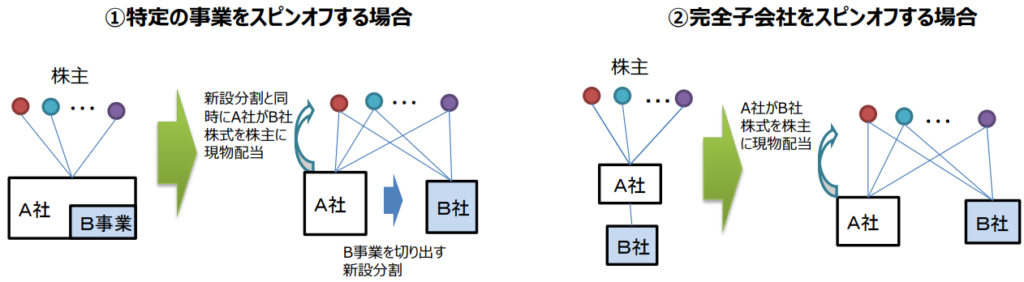

スピンオフとは、ある会社の事業の一部や子会社を独立させ、独立した会社の株式を交付することです。

文章だけだと分かりづらいので、経産省の資料からイメージ図を抜粋してみました。

例えば①の事業スピンオフだと、家電・日用品・食料品など様々な商品販売を手掛けるA社があったとして、家電の販売(B事業)を切り出すことで、家電販売専門のB社と、家電以外の商品を販売するA社に分割する、といった感じです。

イメージ図の抜粋元はこちらになりますので詳しく知りたい方はご覧ください。

https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/20180829.pdf

スピンオフ発生時の株式の取り扱い

私が経験したのは、スリーエム(MMM)のスピンオフです。

ポストイットなどで有名な会社ですが、粘着テープや研磨材、電気絶縁材、セラミック材料、医療用製品、産業用製品などとても幅広いジャンルの商品を製造・販売しています。

“3M”と書かれた商品を見たことがある方も多いのではないでしょうか?

そんなスリーエムですが、ヘルスケア事業を分割しソルベンタム・コーポレーション(SOLV)という会社をスピンオフする事になり、私がスリーエムの株を保持していた楽天証券では、下記のような取り扱いになりました。

- スリーエム(MMM)4株に対し、ソルベンタムコーポレーション(SOLV)1株の付与

- 付与されるSOLV株は一般口座へ入庫

- 1株に満たない端数分は現金換算して入金

- MMM株は特定口座とNISA成長投資枠で保有している場合一般口座へ払い出し

私はMMM株を特定口座で6株所有していたので、MMM 6株は特定口座から一般口座へ移管、SOLV 1株が一般口座へ入庫、SOLV 0.5株分が現金換算され入金、といった処理が行われました。

スピンオフ後の株式に対する課税

特定口座と違い一般口座だと、損益の計算から確定申告まで行う必要がありますが、私の場合は大した金額ではなかったのと、元々長期保持目的で買い付けていた事もあり、特にアクションは起こしませんでした。

しかし、もし今後、大量に保持している株式にスピンオフが発生した場合、どういうアクションを取るべきなのか不安になり、税金の取り扱いについて調べてみました。

楽天証券にはサポート機能として、オペレーターとチャットすることが出来るので、そちらで問い合わせてみました。すると以下の回答がありました。

- 配当金に関しては特定口座でも一般口座でも源泉徴収後の金額で入金される

- 株式売却時の課税所得の計算については、もともとMMM株を特定口座で買い付けた際の取得価額と、スピンオフ後のMMM株+SOLV株の売却時の価格差で求める事が可能と思われるが、所轄の税務署へ相談すること

一般口座に移管されたMMM株や、付与されたSOLV株を、売却せずに保持しておき、配当金を得るだけであれば、証券会社側で税金徴収してくれるようなので、気にしなくて良さそうです。

株式を売却した場合の計算については、おそらくこうかな?という感じで回答はありましたが、結局のところ税務署へ相談してください、という結論で突き放されたような形になってしまいました。

こういうものなのか…?適当なオペレーターに当たってしまったか…?と疑問に思い色々と調べてみましたが、スピンオフされた株に関しては、特定口座なら証券会社が代行してくれる税徴収の管理外になってしまい、個人での対応となるのが一般的なようです。

あくまで証券会社であって、税務署や税理士ではないので管轄外なのは分かりますが、損益計算の仕方や確定申告時に必要な情報の提供など、もう少し細やかなサポートがあれば良いな…とも感じました。

確定申告したくないならスピンオフ前の売却がおススメ?

スピンオフ(事業を分割)したのだから、スピンオフ後のMMM株とSOLV株を足した金額を、スピンオフ前のMMM株の取得金額と比較した差分が損益になる、という楽天証券からの回答は、個人的には納得のいく考え方でした。

でもよく考えると、SOLV株については既に現金化されている端数分の株式の存在があるので、純粋に上記の計算では合わないなと思い、もう少し調べてみました。

実際に税務署に相談された方のブログ記事なども参考に見てみると、スピンオフにより交付される株式(今回の場合SOLV株)はみなし配当となり、売却時に全額が課税対象となるようです。

一方でスピンオフ元の株式(今回の場合MMM株)は、通常の売買と同様に、買付時の金額と売却時の金額の差額に対して課税されるようです。

一般的に事業分割するとそれだけ株価が下がり、相当株価が上昇してない限り利益が出ることは無いでしょうから、MMM株のマイナス分とSOLV株のプラス分でトントンになるだろう、という考え方とすると納得がいきます。

何はともあれ、色々調べて分かった事は、確定的な情報はネット上にあまり無くて、スピンオフに対する課税取り扱いは複雑だという事です。

この記事では私が調べた情報をまとめていますが、スピンオフした会社によっても取り扱いが異なるようなので、具体的な皆さんの状況を所轄の税務署に相談頂いたうえで、確定申告を行うのが良さそうです。(結局、楽天証券オペレーターさんの回答に辿り着きましたね…)

当たり前ですが、スピンオフ対象の銘柄が特定口座やNISA口座に存在するうちに売却してしまえば、一般口座へ移管・入庫される株式も発生しないので、確定申告からは逃れられます。

私は株式を一度保有したら基本売却はしないスタンスで、手間をかけない資産運用をしていますが、スピンオフが発表された銘柄に関しては、売却するのがおススメです。

もちろん、確定申告が面倒ではない方や、売買に手数料が発生するような場合には、一概におススメできないので、皆さんの状況に応じてご判断いただければと思います。

この記事が皆さんのFIRE達成や資産運用の手助けになれば幸いです!

コメント