2024年にNISA制度が改善されたこともあり、最近NISAという言葉をよく耳にしたり、投資に関する情報発信が世の中で増えているように思います。

ですが実は、NISAは2014年から開始された制度で、既に10年以上前から利用できる状態でした。

そんな中で、地元の銀行の勧めでNISAやってたけど、最近よく聞くネット証券(楽天証券やSBI証券)のNISAに変更したい!という方も少なくないはず。

今回はそういった方々に向けて、実際に地銀からSBI証券へNISA口座を変更してみた筆者の経験を紹介します。

そもそもNISAとは?

この記事を見ている方は既にご存知かと思いますが、NISA制度について簡単に解説します。

NISAとは、金融商品(株や投資信託)への投資によって得た配当や利益に対する税金が免除される制度の事です。

通常であれば、配当や利益には約20%の税金が掛かります。

例えば投資で100万円の利益を出した場合、約20万円が税金として徴収され80万円が手元に残りますが、NISAを利用した場合は100万円がそのまま手元に残ります。

この差はかなり大きいですよね。投資をするならNISAを活用しない手は無いと思います。

但し、NISAには投資の上限額が設けられていたり、投資商品が限られていたり、様々な制約もあるので、内容をしっかり理解して利用しましょう。

この記事ではNISAの詳しい解説は割愛しますが、金融庁のサイトなどで学ぶ事が出来るので、リンクを紹介しておきます。(リンク:NISAを知る)

なお、この記事に関連する一番大事な制約は、1人あたりNISA口座を開設できる金融機関は1つだけという事です。

A銀行にNISA口座を開設している状態で、B証券会社で2つ目のNISA口座を開設する、といった事は出来ません。

地銀とネット証券のNISA口座の違い

NISA制度を利用するには、NISA口座を開設して投資する必要がありますが、口座開設する場所として大きく「銀行」と「証券会社」の二択があります。

まず「銀行」を利用する場合の特徴ですが、投資面だけ見るとデメリットが多いです。

一番大きなデメリットは、証券会社に比べると銀行の方が金融商品の取り扱いが少ない事です。

そもそも銀行は顧客の資産を預かったり、企業へ融資したりするのが本業なので、金融商品の取り扱いが少ないのは当然かもしれませんね。

また銀行にもよりますが、投資状況を確認するためのアプリの機能が少なかったり、積立設定の自由度が低い、などのデメリットもあります。

私が利用していた地方銀行のアプリでは、現時点の投資額と利益は確認できましたが、例えば半年前はどうだったか?などの過去の状態や、投資額の推移などを確認することはできず、あまり分析が出来ませんでした。

積立設定も毎月1回のような設定はできましたが、毎週・毎日といった細かい設定は出来ませんでした。

一方「証券会社」ですが、取り扱う金融商品の種類が銀行に比べて圧倒的に多いです。

楽天証券やSBI証券は国内トップの商品数を取り扱っています。

(ここでは店舗型ではなく楽天証券やSBI証券などのネット証券を対象として記載しますが)手続きは全てインターネット上で行えるので外出する必要もありませんし、パソコンやスマホで全て完結する事ができます。

投資状況を確認する機能も充実していて、様々な情報を表やグラフで確認する事ができます。

積立設定も銀行に比べると自由度があります。

クレジットカード引き落としで積立するだけでポイントが溜まるサービスもあったりします。

個人的には、NISAを利用するならネット証券一択です。(楽天証券かSBI証券がおススメです)

NISA口座の変更方法

前置きが長くなりましたが、ここから実体験を交えながらNISA口座の変更方法を解説します。

面倒な手続きが必要と思われる方もいらっしゃると思いますが、大まかな流れは以下の2ステップだけです。

- 変更前の金融機関でNISAを停止(勘定廃止通知書または非課税口座廃止通知書を取得)

- 変更後の金融機関でNISAを開設(勘定廃止通知書または非課税口座廃止通知書を提出)

変更前の金融機関でNISAを停止

NISA口座の金融機関変更を行うためには、まずは変更前の金融機関でNISAを停止して、「勘定廃止通知書」または「非課税口座廃止通知書」を取得してください。

この書類を、変更後の金融機関でNISA口座を開設する際に提出する必要があります。

私の場合は地方銀行でNISAをやっていたので、銀行の窓口に出向いて、NISAを停止したい旨を伝えました。そうすると「NISA口座でこれまで購入していた投資信託はどうしますか?」と聞かれます。

実はこの質問は、NISA口座にそのまま投資信託は残しておくのか?、NISA口座を完全に停止して投資信託は売却(現金化)するのか?の2択をせまっています。

え?NISA口座残しておけるの?と感じる方もいらっしゃると思いますが、残せます。

この場合は勘定廃止という取り扱いになり「勘定廃止通知書」をもらう事になります。

これに対し、NISA口座を完全に停止する方を選択した場合は、「非課税口座廃止通知書」をもらう事になります。

購入していた投資商品は一旦売却して現金化する事になります。(この時に利益が出ていた場合、当然利益に対する税金は掛かりません)

NISA制度には生涯で1800万円という上限枠がありますが、例えば、地方銀行で100万円分の投資信託を購入した状態で「勘定廃止」を選択した場合、ネット証券にNISA口座を変更したあと、ネット証券では1700万円分の投資しかできない状態になります。

「非課税口座廃止」を選択した場合は、地方銀行での投資を一旦リセットする形になるので、ネット証券で1800万円分の投資ができる(投資枠が復活する)状態となります。

これに関しては、どちらを選択するかはその人次第なので、どちらが良いかは分かりません。

変更前の金融機関で投資している商品が、自分が納得いくものであればそのまま残して「勘定廃止」で良いですし、管理も面倒になるから一旦リセットしてネット証券1本にしたいという方は「非課税口座廃止」の方が良いでしょう。

変更後の金融機関でNISA口座を開設

変更前の金融機関で「勘定廃止通知書」または「非課税口座廃止通知書」を入手できたら、次は変更後の金融機関でNISA口座の開設手続きを行います。

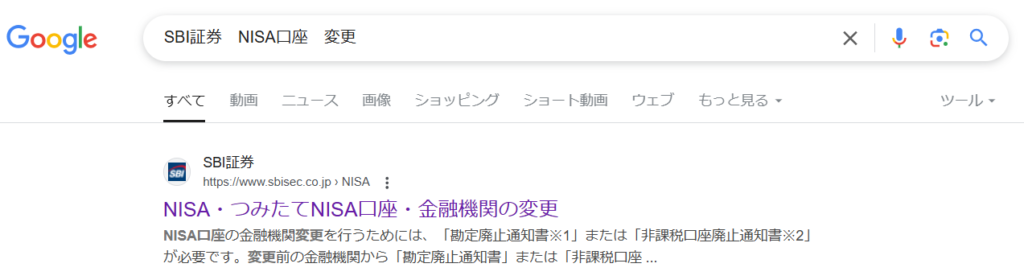

ネット証券のNISA口座に変更する場合は、「〇〇証券 NISA口座 変更」などと検索して、金融機関変更によるNISA口座開設の申請ページを見つけて、そこから画面に沿って手続きしていく流れとなります。

私の場合は地方銀行のNISA口座を停止したあと、SBI証券のNISA口座を開設しました。

まずGoogleでこのように検索すると一番上にそれっぽいサイトがヒットします。

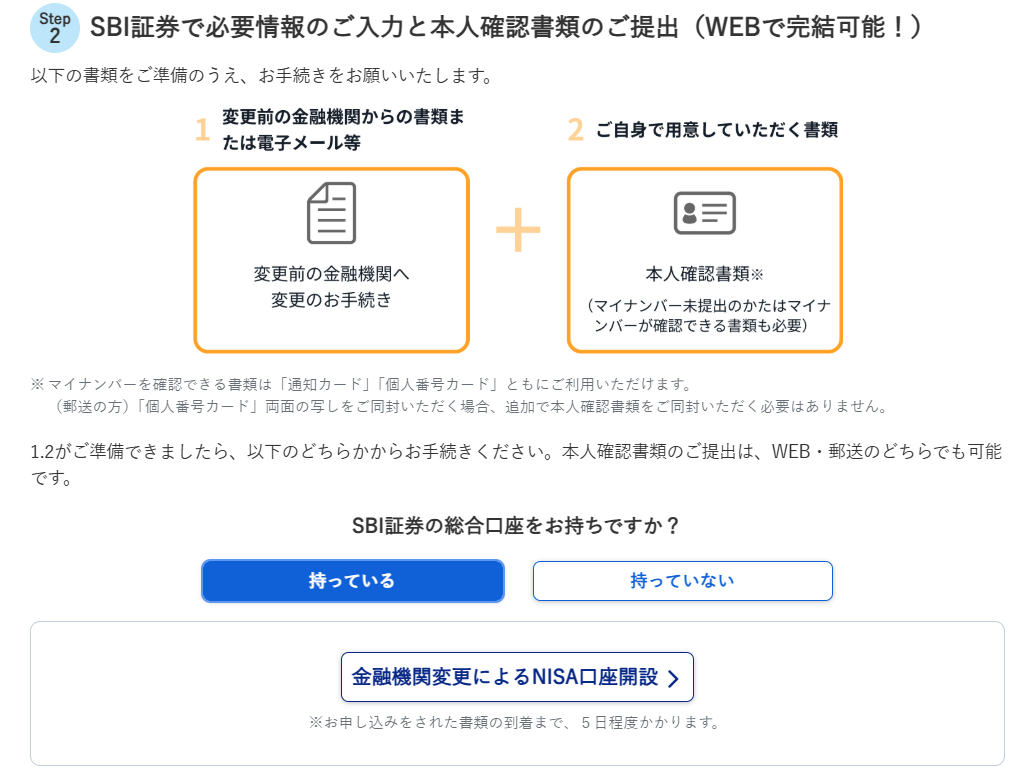

このサイトをクリックしたあと、少し下にスクロールすると、以下のような画面が表示されるので、既にSBI証券のNISAじゃない口座を持っている方は「持っている」をクリック、SBI証券自体も初めて使うという方は「持っていない」をクリックして手続きを進めていきます。

ここから先は選択肢によって流れは変わってきますが、金融機関変更によるNISA口座開設の手続きページなので、手続きを進めていくなかで「勘定廃止通知書」または「非課税口座廃止通知書」の提出が求められます。

私の場合はを地方銀行からメールでPDFファイル形式の「勘定廃止通知書」を受け取っていたので、そのファイルをアップロードする形で提出できました。

これらの手続きが完了したらあとは審査を待つだけです。

私の場合は約1週間ほどで審査完了し、NISA口座開設が完了しました。

まとめ

今回はNISA口座の金融機関変更について書いてみましたが、いかがだったでしょうか?

私自身がNISA口座変更する前、ネットで色々調べても「勘定廃止通知書」と「非課税口座廃止通知書」の違いなど細かい事が分からなかったので、実体験も踏まえて細かい情報を書いてみました。

この記事が皆さんの投資活動に少しでもお役に立てると幸いです!ではまた!

コメント